Mon-Fri 9am-6pm

Investigationes demonstraverunt lectores legere me lius quod ii legunt saepius est etiam processus dynamicus.

Lorem ipsum dolor sit amet, duis metus ligula amet in purus, vitae donec vestibulum enim, tincidunt massa sit, convallis ipsum.

Mon-Fri 9am-6pm

online support

795 South Park Avenue

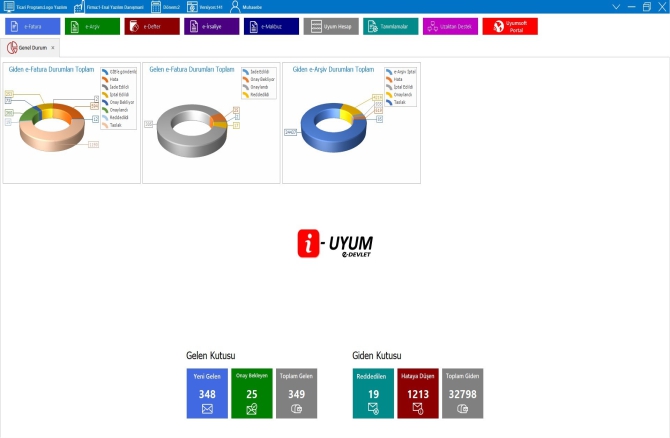

I-Uyum, e-Fatura, e-Arşiv Fatura ,e-Defter, e-İrsaliye ,e-Mutabakat ,e-Serbest Meslek Makbuzu ,e-Müstahsil Makbuzu, e-Yedekleme vb. Tüm e-Dönüşüm hizmetlerinde benzersiz deneyimler sunar.

I-Uyum ticari yazılım entegrasyonlarımızdan bazıları...

Daha Detaylı Bilgi İçin Bize Yazın